این پرسشنامه استاندارد و دارای شش بعد جستجوي دانش، وقفه در قضاوت، خودرايي، ذهن پرسشگر، اعتماد به نفس و درک میان فردی می باشد که بر اساس مقیاس پنج گزینه ای لیکرت تنظیم شده است.

هدف:پرسشنامه شک و تردید حسابرسی به منظور بررسی شک و تردید حسابرسان در شش بعد جستجوي دانش، وقفه در قضاوت، خودرايي، ذهن پرسشگر، اعتماد به نفس و درک میان فردی می باشد طراحی گردیده است.

توضیحات : این پرسشنامه استاندارد و دارای شش بعد جستجوي دانش، وقفه در قضاوت، خودرايي، ذهن پرسشگر، اعتماد به نفس و درک میان فردی می باشد که بر اساس مقیاس پنج گزینه ای لیکرت تنظیم شده است.

روایی و پایایی : هارت (2010)، ضریب پايايي را برای تک تک سازه ها با آزمون آلفای کرونباخ بالاتر از 0/7 بدست آورد و با استفاده از تحلیل عاملی تاییدی، روایی سازه پرسشنامه را گزارش نمود. در ایران نیز غلام رضایی و حسنی (1398) روایی و پایایی پرسشنامه را مورد تایید گزارش نمودند.

شیوه نمره گذاری : این پرسشنامه بر اساس مقیاس پنج گزینه ای لیکرت از کاملا مخالفم (1) تا کاملا موافقم (5) تنظیم شده است.

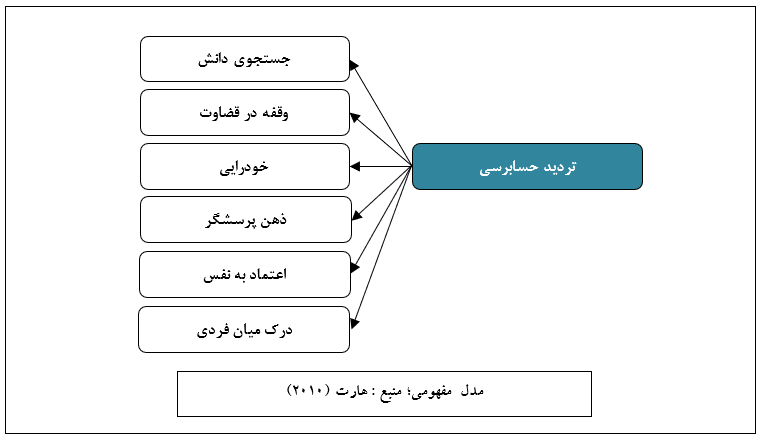

مدل مفهومی پرسشنامه شک و تردید حسابرسی هارت (2010)

تعاریف مفهومی پرسشنامه شک و تردید حرفه ای حسابرس

تردید حسابرسی

واژه تهدیدگرایی در متون حسابرسی به اشخاصی اطلاق می شود که شک و تردید را رواج داده و سعی می کنند در قضاوتهای خود عجله نکنند و تصمیم گیری خود را به تعویق بی اندازند (کرتز، 1992). تردید حرفهای معمولا این گونه تعریف می شود : قضاوت و تصمیم گیری های حسابرس که نمایانگر ارزیابی قوی از ریسک است و می گوید که یک ادعا غلط است، مشروط بر آنکه اطلاعات برای حسابرس در دسترس باشد.

ذهن پرسشگر

ذهن پرسشگر در مطالعه قبلی بر شک و بدگمانی دلالت داشت بعلاوه مقالات در خصوص مشخصه های شکاکی از دیدگاه فلسفی شامل افرادی است با ذهن پرسش جوست. در استاندارد حسابرسی 82 و 99 آمده است که تردید حرفهای شامل ذهنی پرسشگر است که چه اطلاعات و شواهد جمع آوری شده دال بر انحراف با اهمیت ناشی از تقلب باشند یا خیر ثابت است (هرت، 2010).

تعلیق قضاوت

تعلیق قضاوت یکی از ویژگیهای آزمون شواهد است. (آزمون شواهد به عنوان یکی از ویژگیهای تردید حرفهای است.) ازآنجاکه توانایی گردآوری شواهد در افراد به علت تفاوت در طرز فکر افراد متفاوت است تعلیق قضاوت نتایج متفاوتی در بردارد (هرت، 2010).

جست و جوی دانش

تفاوت بین ویژگیهای ذهن پرسشگر و جستجوی دانش در آن است که در ویژگی ذهن پرسشگر یک نوع تردد وجود دارد ولی جستجوی دانش احتمالا در پی برطرف کردن یک کنجکاوی ذهنی یا رضایت ذهنی است. جستجوی دانش ناشی از یک برانگیختگی ذهنی است که از علاقه ناشی می شود و در فرد متعاقباً انتظار پاداش وجود دارد (لیتمن، 2005).

خود رایی

حسابرسان در ارزیابی شواهد برای تصمیم گیری باید بی طرف باشند. جنبه های خودمختاری شخصی مانند استقلال روانی و خود رهبری همه ویژگی های تردید حرفه ای هستند. استقلال رأی یک فاکتور مهم برای تردید حرفه ای است.

اعتماد به نفس

اعتماد به نفس از ویژگیهای تردید حرفه ای است. هارت (2010) تصریح می کند اعتماد به نفس حسابرس داخلی را قادر به آن می کند که نتایج یا فرضیات ارائه دهنده شواهد را به چالش بکشد. این ویژگی شخصیتی عامل مهمی برای دستیابی به شواهد کافی در جهت رفع تردیدهای حین ارزیابی ریسک است.

درک میان فردی

منظور درک و فهم انگیزه افراد است. استاندارد 99 به طور واضحی مثلث تقلب را مشخص کرده است که دارای سه ضلع فرصت، فشار و توجیه و انگیزه است و فردی که دارای فهم میان فردی است می تواند این انگیزه را تشخیص دهد. نبود این فهم منجر به عدم کشف تقلب می شود؛ بنابراین حسابرس داخلی می تواند به گونهای برنامه ریزی کند که مانع رفتار متقابل مدیر در جهت پنهان سازی شواهد شود.

تعریف عملیاتی پرسشنامه شک و تردید حرفه ای

شک و تردید حسابرسی نمره ایست که هر حسابرس از طریق پاسخ به 30 سوال پرسشنامه هارت (2010) که شامل شش بعد جستجوي دانش، وقفه در قضاوت، خودرايي، ذهن پرسشگر، اعتماد به نفس و درک میان فردی می باشد؛ بدست می آورد.

پرداخت توسط همه کارتهای عضو شتاب امکان پذیر است. پس از پرداخت سریع، به طور اتوماتیک لینک دانلود پرسشنامه در اختیارتان قرار میگیرد و میتوانید فایل مورد نظر را دانلود نمایید.

نقد و بررسیها

هنوز بررسیای ثبت نشده است.

اولین کسی باشید که دیدگاهی می نویسد “پرسشنامه شک و تردید حسابرسی هارت (2010)” لغو پاسخ

نقد و بررسیها

هنوز بررسیای ثبت نشده است.